今年前两个月,中国宏观经济数据主要指标相对于去年都出现了明显的反弹。

比如进出口前两个月超预期大涨,进出口总额增速接近20%,出口也是接近20%,如果按照美元来计算,增速超过20%。还有固定资产投资,去年全年固定资产投资下滑了3.8个百分点,这是改革开放以来少有的下滑,但是前两个月这个数据就翻红了,变成增长1.8个百分点。

还有社会消费品零售总额,到去年年底十二月份的时候,这个数据已经掉到了0.9,增速掉到0.9应该说非常低,前两个月这个数据已经回到了增长2.8。可以说今年确实主要指标都出现了明显的反弹,这是一个比较好的趋势。

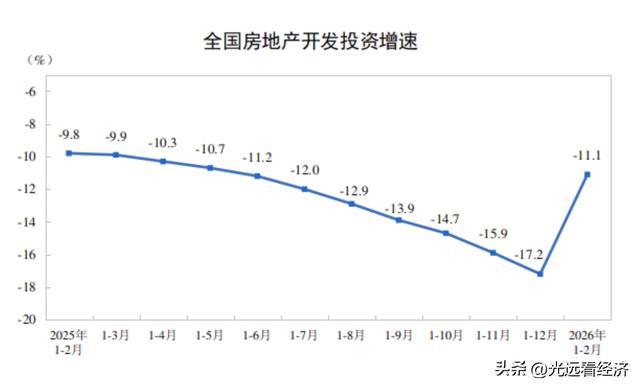

但是我们也看到房地产的数据仍然在下滑,房地产的数据成了前两个月中国经济所有指标里边最大的一个拖累。

1—2月份全国房地产开发投资9612亿元,同比下降11.1%,降幅较去年全年17.3%大幅收窄6.2个百分点;其中住宅投资7282亿元,同比下降10.7%,降幅同步收窄。

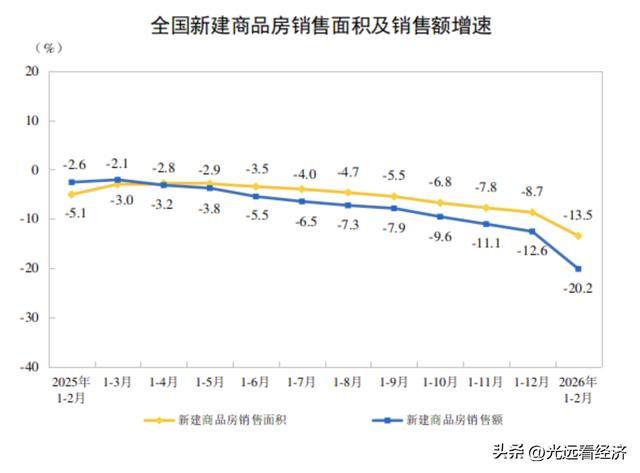

还有房地产的销售,全国新建商品房销售面积9293万平方米,同比下降13.5%;销售额8186亿元,同比下降20.2%,也就是说相对于去年同期,无论是房地产的销售面积,还是房地产的销售额,都出现了一个大幅度的下滑。当然从这个下滑的幅度来看,应该是近一年多以来最大的一个幅度。

房屋新开工面积同比下降超21%,住宅新开工下降23.3%;房屋竣工面积6320万平方米,同比下降27.9%,住宅竣工下降26.9%。所以从整体来看,我们看到整体房地产的数据仍然处在一个下行的态势。

当然还包括房价。比如七十个大中城市房价的数据,虽然从国家统计局的统计具体数据来看,跌幅在大幅度的收窄,但是七十个大中城市里面,无论是新房还是二手房,无论是环比还是同比,绝大多数的城市仍然是下降的。

我们看新房环比,2月份新房环比上涨的城市是10个,持平的7个,总共17个城市未降,53个城市下降,上涨城市较1月增加5个,持平增加4个,企稳城市数量明显增多。

二手房环比上涨2个、持平2个,66个城市下降;但环比跌幅较1月收窄0.1个百分点,连续两月收窄,一线城市二手房环比降幅收窄0.4个百分点,北京、上海二手房环比由跌转涨。

如果看同比,新房同比上涨的城市数只有两个,68个城市下降;二手房70个大中城市同比全部下降,这是历史少见的深度调整。

如果说从这些数据表面看,我们得出的结论是房地产整体仍然在明显的下滑,整个市场仍然处在调整的周期。

但是我们在判断一个行业怎么样的时候,既要看数据本身,更要看趋势。特别是把同比、环比弄到一块看的时候,容易让大家出现误判。

比如房地产的销售,我们看到同比房地产的销售面积下降13.5%,销售额下降超20%,让人感觉是不是又加速下滑了?其实没有,为什么?因为这个数据是相对于去年同期的,也就是相对于2025年前两个月的高基数。所以当我们把同比跟环比揉到一块看的时候,会发现过去一年市场明显下行,但单月环比看,2月销售降幅较12月明显收窄,成交边际改善。

看整个趋势要看什么?要看环比。

比如房地产开发投资,环比降幅持续收窄,施工与建安投资逐步修复;销售环比受春节扰动短期回落,但剔除季节因素后,成交活跃度、带看量、认购率均上行;房价环比下跌城市持续减少、上涨城市翻倍,二三线城市新房环比跌幅各收窄0.1个百分点,一线城市新房由跌转平,北京、上海新房环比上涨0.2%,市场预期与交易量明显回升。

今年春节在2月中旬,对二月市场扰动较大。二月房地产交易,一线及重点城市环比回落,完全是春节淡季所致,并非趋势走弱。

判断房地产究竟仍然是在加速下滑的周期,还是慢慢回稳,主要看环比、看趋势。

从趋势看:第一,房地产调整已到第六个年头;第二,累计调整幅度平均近40%;第三,国际经验显示,房地产常规调整周期5—7年,多数经济体调整幅度35%左右,我国已接近周期底部与幅度底部。

因此我认为,无论从趋势、环比数据,还是国际对比,今年房地产整体处在筑底回温阶段,见底是大概率事件,后续需随内外部环境优化政策,巩固回稳态势。

我仍然强调一句,没有房地产的稳住,中国经济要稳住非常难。

过去五年已充分证明,房地产下跌对投资、消费、财政、居民资产、信用环境的拖累极大。今年必须抓住调整周期见底的机遇,推动房地产市场真正回暖,为宏观经济持续复苏筑牢根基。

查倍网官网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯